企业融资网 > 互联网金融 > 正文

平安又一款网络互助上线!业内:或倒逼监管政

网络整理 2021-03-21 23:06继1月15日“平安好医生”上线抗癌互助计划后,时隔1日的1月16日晚间,平安集团旗下微信公众号“平安保险好生活”上又推出一款针对长辈骨折的医疗互助计划,宣传“0元加入,最高享5万元意外保障”。截至发稿前,已有近2500人加入该计划。

分摊金收管理费5%

无需发票即可申领补助

据公众号文章介绍,年满18周岁的中国大陆居民均可以添加最多6名长辈作为该计划受助人,55周岁以上的长辈可以享受保障。

在费用方面,每期分摊金额=(互助金+管理费-结余)/分摊人数,而管理费为每期互助金的5%。管理费将用于案件调查、互助金收支的相关费用、诉讼、仲裁、公正等费用。

在一次性补助保障金额上,该计划分为3档,意外骨折非手术康复互助金0.5万元,意外骨折手术康复互助金3万元,意外骨折人工关节置换手术康复互助金5万元。值得一提的是,该互助计划宣传“与已有社保、商保不冲突,无需发票即可申领补助”。

值得注意的是,该网络互助计划介绍显示,在3月7日前该计划报名人数达到300万人,该网络互助计划才正式生效。

平安旗下公司运营网络互助计划疑打擦边球

或将引起“羊群效应”倒逼监管政策加快出台

WEMONEY研究室注意到,推出长辈骨折医疗互助计划的公众号“平安保险好生活”认证主体为中国平安财产保险股份有限公司,该账户曾用名“平安保险商城”。

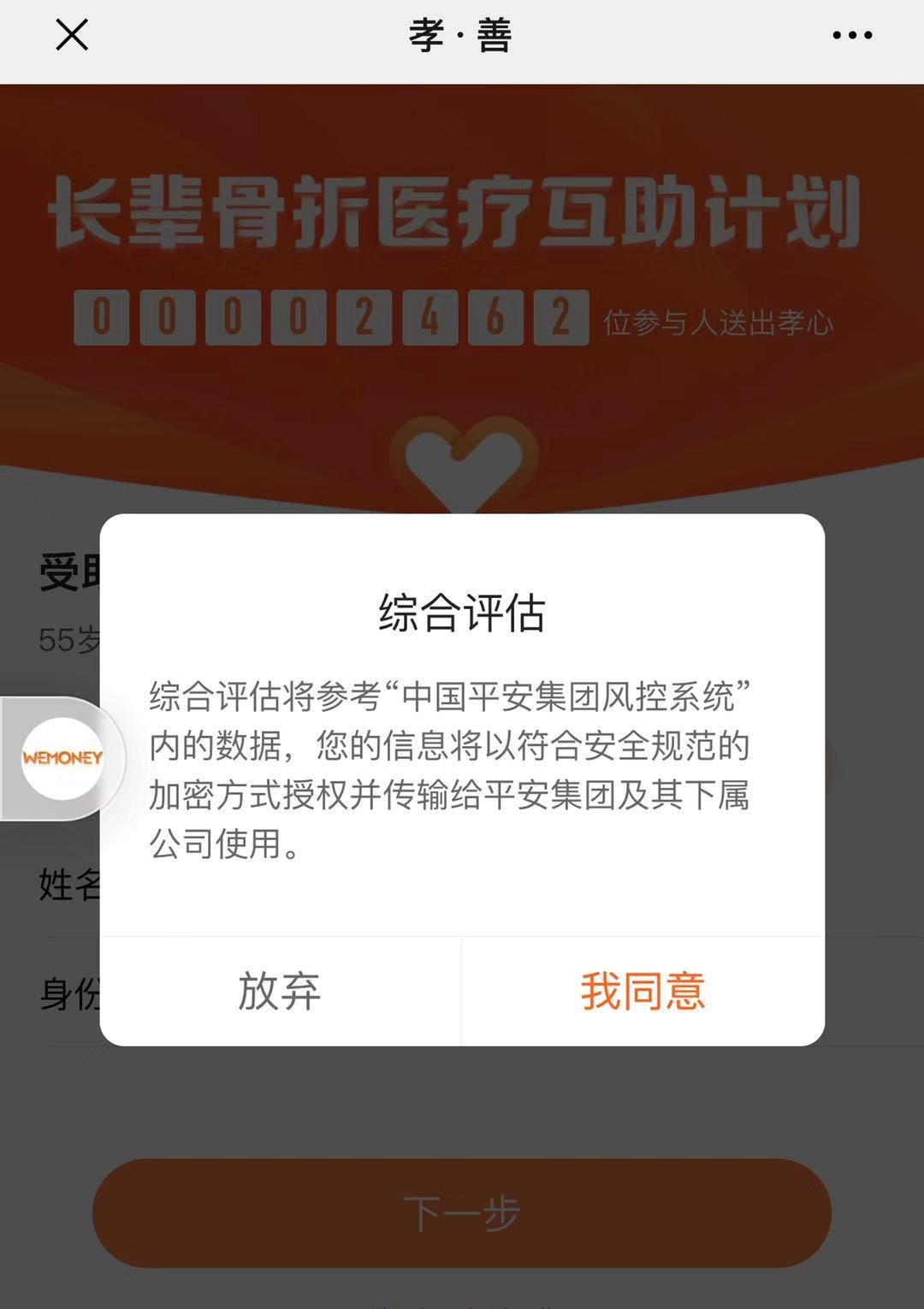

WEMONEY研究室尝试加入该网络互助计划,发现申请加入需要填写姓名、身份证号、手机号、所在地区(详细到某市某区)等个人信息,然后才能进入下一步,随后还需要填写具体添加的长辈的姓名和身份证号,填写完后会弹出显示“您的信息将以符合安全规范的加密方式授权并传输给平安及其下属公司使用”的综合评估提示。

填写完上述信息才能查看该互助计划的具体协议。协议显示,该计划由上海平安汽车电子商务有限公司(下称“平安汽车公司”)发起并组织。

国家信用信息系统显示,平安汽车公司于2013年3月28日在上海成立,公司经营范围包括电子商务(不得从事金融业务),二手车经纪等,依法须经批准的项目,相关部门批准后方可开展经营活动。

一保险行业观察人士指出,网络互助计划曾被监管定义为“类保险”,而保险无疑是金融业务,平安集团通过旗下平安汽车公司推出网络互助计划,有些“偏离正业”。而该公司经营范围明确不得从事金融业务,此举未免有打擦边球的嫌疑。

而一网络互助计划公司高层则认为,目前监管对于网络互助计划是否属于金融业务没有给出明确定义,是否违规还需要监管进一步界定。此外,可以预见的是,平安的做法可能会倒逼银保监会加快推出网络互助计划的监管政策。

上述保险行业观察人士同样强调,平安作为靠人寿保险起家的公司,2天内推出2个网络互助计划,可能在保险业内引起“羊群效应”,引发各个保险公司效仿。

另据天眼查显示,平安汽车公司大股东为深圳平安金融科技咨询有限公司,持股94.74%,二股东为新疆合君股权投资有限合伙企业,持股5.26%。2016年12月,法定代表人由杨铮变更为丁文煜。公开资料显示,丁文煜曾在平安财产保险公司历任贸易信用险室主任、团体财产险部副总经理、个人非车险部副总经理。目前,丁文煜在平安汽车公司担任董事长兼总经理。

据多家媒体公开报道,平安汽车公司曾运营“平安好车”业务。按彼时的规划,成立于2013年的“平安好车”以“帮卖二手车”为切入点,主要为广大车主提供二手车资讯、车辆检测、车辆帮卖和车险、车贷等金融服务。配合全国布局的线下门店,平安好车以线上竞价平台集合全国千家优质商户,针对意向交易车辆进行线上竞价拍卖,从检测到过户的全流程免费,还提供车险、车贷等金融服务。然而,2016年初,“平安好车”传出亏损、被放弃等传闻,同年2月,平安集团发布声明,宣布将平安好车的业务整合并入平安产险。

产品逻辑与意外险近似

网络互助计划监管单位未明确

具体从产品层面来看,一寿险公司从业人员李梅(化名)告诉WEMONEY研究室,这款长辈骨折的互助计划与市面上多家保险公司推出的意外险产品逻辑近似,只不过保险是先收费后保障,而该互助计划是先保障后通过分摊来收费。一般同类型的保险产品售价在每年100至300元间,赔偿金额每个公司的金额均不同。

WEMONEY研究室通过搜索互联网,发现某头部寿险公司有一款针对中老年人骨折的保险,该产品售价为单人购买300元,2人购买每人270元,3人购买每人240元,首次投保年龄为45至75周岁,续保可至79周岁。意外伤害身故、残疾保险金5万元,意外伤害骨折、脱臼保险金2万元,此外意外骨折还会每日发放10元津贴,每次最高给付津贴日数为60天,总给付日数为180天。

“这款长辈骨折医疗互助计划虽然可以作为老年人健康保障的补充,但需要注意的是,现在网络互助计划仍没有明确的监管单位,网络互助计划存在大健康推荐或保险转化等盈利模式,不属于传统意义上的公益互助,也不算是互联网保险,所以该归民政局管还是银保监会管目前还没有定论。”李梅说。

北京工商大学保险研究中心主任王绪瑾曾告诉WEMONEY研究室,当前的网络互助产品没有《保险法》的约束,被保险人没有法律保障,一旦遇到赔付危机,设立产品的不是保险公司,产品也没有银保监部门批准。

据媒体报道,原保监会副主席魏迎宁在公开场合演讲中曾表示,“网络互助无法可依,没有法律予以规范。《保险法》规范的是商业保险,网络互助不是商业保险,没有先收保费,无法可依。”此外,他呼吁,在没有监管之前,起码应该组织自律,要定下原则,否则随着人数越来越多,万一发生风险很不好办,所以需要监管,需要自律。

免费加盟代理请联系于经理17601315811(有返佣)

转载请标注:信息网——平安又一款网络互助上线!业内:或倒逼监管政

- 搜索

-

- 2021-03-22中国慈善捐助报告:年轻

- 2021-03-22地处中国“硅谷” 招行构

- 2021-03-22浦东孵化器爆发式增长 出

- 2021-03-22京东金融副总裁:消费金

- 2021-03-22配资公司“改换门庭”

- 2021-03-22易乾财富开启70岁以上客户

- 2021-03-22日息最高1% 烟台百人参与

- 2021-03-22欧洲央行怀疑数字货币 将

- 2021-03-22区块链+房地产 简化房产交

- 2021-03-22央行新规实行 明天支付宝

- 2021-03-21“不刚兑”的诺亚财富因

- 2021-03-21央行行长易纲:小额支付

- 2021-03-21虚拟货币BHB传销案开庭 主

- 2021-03-21上海一集资诈骗案开审:

- 2021-03-21注册资本80亿!巨头坐镇

- 2021-03-21早报:爱钱进代言人汪涵很

- 2021-03-21京东首次回应直播业务:

- 2021-03-21央行定向降准0.5至1个百分

- 2021-03-21小贷公司监管指标再调!

- 2021-03-21财政部:人民群众不会因

- 2021-03-22中国慈善捐助报告:年轻

- 2021-03-22地处中国“硅谷” 招行构

- 2021-03-22浦东孵化器爆发式增长 出

- 2021-03-22京东金融副总裁:消费金

- 2021-03-22配资公司“改换门庭”

- 2021-03-22易乾财富开启70岁以上客户

- 2021-03-22日息最高1% 烟台百人参与

- 2021-03-22欧洲央行怀疑数字货币 将

- 2021-03-22区块链+房地产 简化房产交

- 2021-03-22央行新规实行 明天支付宝

- 网站分类

-

- 标签列表